共有名義の不動産は売却できる?トラブル回避の手順・税金・持分売却まで徹底解説

更新

「共有名義で売りたいのに話が進まない。」

「共有者が反対して困っている。」

結論、共有名義でも売却は可能です。全員で売却/持分のみ売却/分筆/法的手続など選択肢があります。本記事では、同意が得られない場合の対応、税金、必要書類まで実務ベースで解説します。

株式会社シンプル公式

群馬・栃木・埼玉の不動産買取・販売が得意な地域密着の不動産会社です。地域密着企業として、最も買取実績がある不動産会社の1つです。相続・離婚などで売りたい不動産がありましたらお気軽にご相談くださいませ。最短1日で無料査定を行います。

目次

共有名義は売却できますが、手続きと合意形成が成否を左右する

共有名義の不動産は売却できます。ただし単独名義と違い、共有者全員の同意や販売方法の選択(全体売却/持分売却/法的手続)、税金・書類準備など、進め方によって結果が大きく変わります。合意があいまいなまま進めると、価格交渉や税負担で揉め、売却が止まることもあります。

逆に、最初に役割・意思確認・連絡手段を決め、必要書類と税金を把握しておけば、共有名義でもスムーズに進められます。「共有名義だから売れない」と放置すると、相続や固定資産税、管理負担が続く原因に。将来のトラブルを避けるためにも、早めに方針を固めて手続きを始めましょう。

共有名義とは?まず押さえるべき基本とリスク

共有名義とは、1つの不動産を複数人で所有し、それぞれが持分(持ち割合)を保有する状態です。マイホーム購入や相続で選ばれることが多い一方、後から売りたいときやライフイベントで意思が揃わないとトラブルになりやすい点が特徴です。

共有名義の仕組みと持分とは

共有名義では、持分に応じて権利と負担が発生します。たとえば持分50%であれば、売却益も固定資産税も50%負担です。共有者の1人が勝手に売却することはできず、共有者全員の同意が基本です。

共有名義が選ばれる背景(夫婦・相続・投資)

主に以下の理由で選ばれます。

- 夫婦のペアローン・収入合算で購入(節税・借入枠拡大)

- 相続で不動産を等しく分けるため

- 投資目的でパートナーと購入

メリットもありますが、将来の意思がずれたときに名義が足かせになることもあります。

共有名義で起きやすい4つのリスク

- 売却・名義変更に全員の同意が必要

- 費用や管理で不公平感が生まれやすい

- 相続で持分が細分化し調整が複雑

- 合意できないと裁判(共有物分割請求)に発展

夫婦の共有名義・ペアローンは便利だが、後からトラブルになりやすい

ペアローンは節税・借入枠拡大のメリットがありますが、離婚や転勤時に売却や名義変更に双方の同意が必要になる点に注意が必要です。

ペアローンは魅力的な制度ですが、後で名義変更や売却をする際、必ず双方の合意が必要になるため、状況次第では大きな負担になる可能性があります。

なぜペアローンを選ぶ人が多いのか

ペアローンは夫婦それぞれがローンを組む仕組みで、以下のメリットがあります。

- 住宅ローン控除を夫婦それぞれ利用できる

- 収入合算で借入可能額が増える

- 団体信用生命保険により、万一の際のリスク分散ができる

特に「希望の家が欲しい」「教育費も考慮して家計で最大限借りたい」という家庭に選ばれやすい制度です。

ペアローンのよくあるトラブル

- 転勤・収入変動に対応できない:どちらかの収入が減ると返済が重くなりやすい

- 離婚時に意見が対立:売却か居住かで揉め、手続きが長期化

- 名義変更ができない:単独名義にするには必ず双方の同意が必要

結果的に「売りたくても売れない」「ローンが重荷になる」といった問題につながります。

後悔しないために、購入前に話し合うこと

ペアローンを検討するなら、購入前に以下を決めておきましょう。

- 返済割合と収入変動時の対応方針

- 転勤・育休などの際の住まい方

- 売却判断の基準(時期や価格感)

- 離婚・別居時のシミュレーション

- 譲渡や名義変更の方法と費用

家づくりは前向きなイベントですが、将来の変化も見据えた合意形成がトラブルを防ぐ鍵です。

共有名義の不動産を売却する4つの方法

共有名義の不動産には、スムーズに進むケースと、思わぬトラブルに発展するケースがあります。最適な売却方法は「共有者との関係性」「意思統一の有無」「緊急性」「物件の種類」で変わります。ここでは代表的な4つの方法と、失敗しないためのポイントを解説します。

1. 共有者全員の同意で売却する(最もスムーズ)

最も一般的かつ高く売れる方法です。共有者全員が協力することで、通常の売却と同じ流れで進められます。ただし、共有者の意見調整が最初のハードルです。

必要手続きと準備

まず複数の不動産会社に査定を依頼し、相場を把握します。次に、販売価格・販売期間・役割(代表者)を決定し、必要書類(権利証、印鑑証明書、住民票など)を準備します。

トラブル回避の話し合い項目

最低売却価格(例えば「相場−5%以内」)や経費負担、税金の割合、売却後の片付けや明け渡し日などを事前に明文化しておくと揉めません。家財の処分方針、解体の有無、相続人の意見調整も重要です。

ポイント:意思決定プロセスが不透明だと対立の原因になります。「代表者を決めて窓口統一」「議事録を残す」ことでスムーズに進みます。

2. 自分の持分だけ売却する

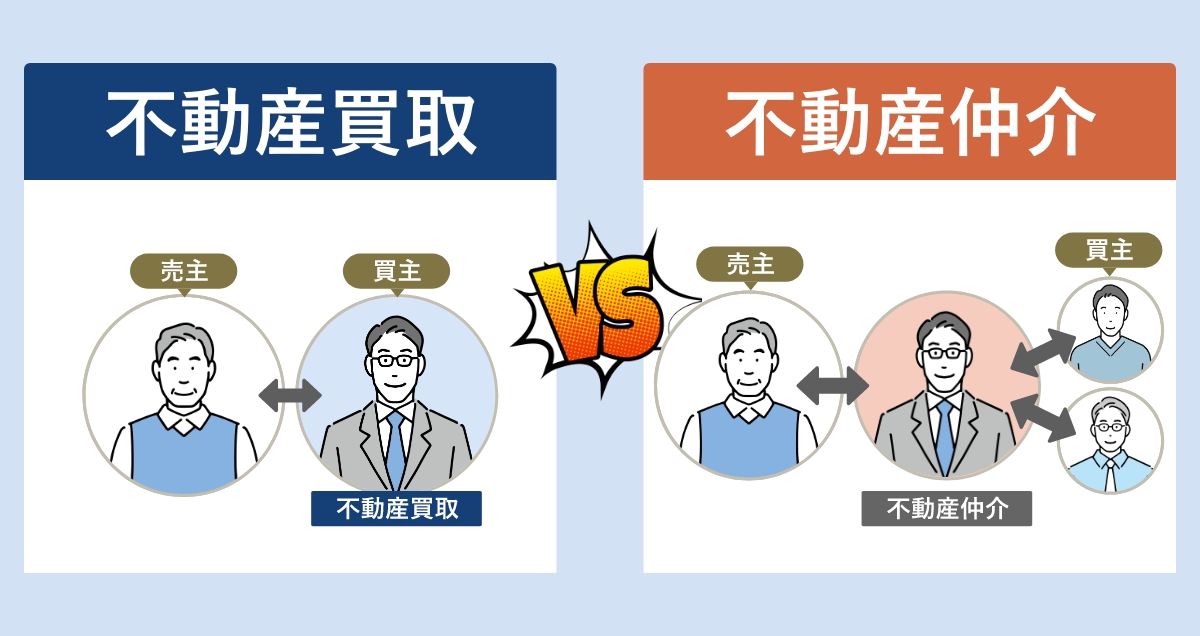

共有者の同意を得られない場合の現実的な選択肢です。ただし、一般市場では買い手がつきづらく、結果的に「持分買取業者」が買い手となるケースが多いです。

他の共有者へ売却

もっともトラブルが少ない方法です。事前に第三者の査定を取り、「公平な価格」で売却することで感情的対立を避けられます。ローン返済中の場合、金融機関の承認が必要です。

第三者へ売却(持分買取業者含む)

持分だけを買って賃貸収益を狙う投資家や買取業者が対象です。価格は市場の50〜70%が一般的で、購入者が共有者との交渉に入り、出入りする場合もあります。

注意:他共有者から「なぜ相談なく第三者に売ったのか」と関係悪化しやすく、将来の売却が難しくなることも。

3. 分筆して売却する(土地の場合)

敷地が広く、明確に分けられる土地に向いています。子どもが複数いて相続された土地でよく採用されます。

費用と現実的な可否

分筆には測量費(30〜100万円)、境界確定立会い費、登記費用が必要です。また、道路に接していない区画は再建築不可になるなど、法規制の確認が欠かせません。

ポイント:「分筆した方が高く売れる」ケースもありますが、費用対効果の見極めが重要です。まず不動産会社に「分筆前後の価格査定」を依頼しましょう。

4. 裁判手続き(共有物分割請求)

話し合いで解決できない場合の最終手段です。裁判所に申し立て、物件の分割(現物分割・代償分割・競売)を行います。特に競売は市場価格より低くなりやすく、長期化しやすい点に注意が必要です。

どんなケースで検討すべき?

共有者が協議に応じない、連絡が取れない、感情的対立で話し合いが不可能な場合に検討します。弁護士費用も考慮し「任意売却>調停>裁判」の順で段階的に進めるのが一般的です。

注意:競売では一般的に市場価格の6〜8割程度となり、費用も差し引かれるため、できる限り任意売却を目指すべきです。

共有名義の不動産売却に必要な書類と手続き

共有名義の売却では、通常よりも必要書類が多く、共有者全員分の提出が求められます。書類が揃わなかったり連絡がつかないと、売却がストップすることもあるため、早めに準備することが大切です。

ここでは、必要な書類と売却の流れを初心者向けに整理しました。まずは書類を揃え、連絡体制と役割分担を決めて進めましょう。

必要書類一覧(初心者向け)

共有名義の場合、共有者全員の書類を揃える必要があります。不備があると手続きが止まるため、早めにチェックしましょう。

- 権利証/登記識別情報通知書:所有者の証明

※紛失時は司法書士の本人確認手続き(2〜5万円) - 印鑑証明書&実印(全員分):売買契約に必須

- 本人確認書類:運転免許証/マイナンバーカード等

- 住民票:現住所の確認用

- 固定資産税納税通知書:地番・固定資産情報の確認

- 測量図・境界確認書(土地の場合):境界未確定の場合は測量が必要なことも

※特に相続物件は印鑑証明書の有効期限(3ヶ月)に注意しましょう。

売却の流れとスケジュール

共有者が多いほど調整が複雑になるため、代表者選定と合意ルールが成功のポイントです。

- 査定依頼:複数の不動産会社へ相談し相場を把握

- 物件調査・相場共有:共有者全員で情報共有

- 売却方針の決定:価格・期限・担当者を決め、媒介契約

- 販売開始(目安1〜3ヶ月):問い合わせ共有・価格調整

- 売買契約→決済:共有者全員の署名・押印

- 確定申告:利益が出た場合、各共有者が申告

詳しくは不動産売却の流れをご確認ください。

スムーズに進めるための準備

共有者間のコンセンサス作りがカギです。最初に次を決めておきましょう。

- 連絡手段(LINE/メール/グループチャット)

- 意思決定ルール(全員一致 or 多数決)

- 代表者・担当者の決定:問い合わせ対応・書類管理を任せる範囲

相続など共有者が多い場合は、事前に役割分担とルールを明確化しておくことで、トラブルや手続きの遅れを防げます。

共有名義の不動産売却にかかる税金と分配ルール

共有名義の不動産を売却するときは、税金と負担割合の考え方を正しく理解しておくことが重要です。特に、利益(譲渡所得)や特例の適用は共有者ごとに計算されます。

売却で発生する主な税金

- 印紙税:売買契約書に貼付(売主・買主で1通ずつが一般的)

- 譲渡所得税:売却益に対する税金(所有期間で税率が変動)

- 登録免許税:抵当権抹消や名義変更時に発生

譲渡所得税は以下で決まります。

| 譲渡所得 = 譲渡価格 -(取得費+譲渡費用) |

所有期間5年以下は短期譲渡、5年超は長期譲渡で税率が大きく変わります。

| 区分 | 税率(所得税+住民税) |

|---|---|

| 5年超(長期) | 約20% |

| 5年以下(短期) | 約39% |

相続した場合は、被相続人の所有期間を引き継ぎます。

税金は「持分割合」に応じて按分

共有名義では、利益・控除・税金は持分ごとに個別計算されます。

例)夫婦で50%ずつ所有 → 利益・控除・税金も50%ずつ

ただし、費用負担の割合が持分と異なる場合(例:税金だけ片方が多く負担)は、事前に合意書を作るとトラブル防止になります。

- 税負担の割合

- 売却費用(測量・司法書士など)

- 3,000万円控除の使い方

LINEやメールで合意履歴を残す、または簡易合意書を作成すると安心です。

確定申告のポイント

共有者それぞれが確定申告を行います(共有者ごとに利益が計算されるため)。

- 3,000万円特別控除(居住用)

- 所有期間10年超の軽減税率特例

- 相続空き家3,000万円控除

- 譲渡損失の繰越控除

特例は「1物件に対し共有者それぞれが要件を満たす場合」に適用できます。

必要書類(共有者ごと)

- 譲渡所得計算書

- 売買契約書の写し

- 仲介手数料の領収書

- 取得費資料(購入契約書など)

取得費が不明な場合は概算取得費(売却額の5%)が適用されますが、税額が増えるため注意です。

節税のポイント

- 「自宅」扱いにするための居住要件確認

- 相続の場合は「取得費加算の特例」も検討

- 持分だけ先に売ると控除が使えないケースあり

税金が大きく変わるため、事前に税理士へ相談するのが安心です。

共有者が反対して売れないときの対処法

共有者が反対して売却が進まないと、不安や焦りを感じる方は多いです。 しかし、感情的にならず手順を踏むことで状況は改善しやすくなります。

まずは相手の事情や気持ちを理解しながら、冷静に状況を整理することが大切です。無理に進めようとすると、関係が悪化してより時間がかかるケースがあります。

早い段階で専門家に相談すると、選択肢が広がり、精神的な負担も軽くなります。

連絡が取れない・拒否される場合

共有者と連絡が取れない、話し合いを拒否されるケースは珍しくありません。 相手の事情で忙しいのか、気持ちの整理がついていないこともあります。

まずは書面やメールなど、丁寧で証拠に残る形で連絡を試みます。感情的な表現は避け、状況を共有し協力をお願いする姿勢が安心につながります。

それでも進まない場合は、不動産会社や弁護士に相談し、持分売却や法的手続きの選択肢を確認すると良いでしょう。

話し合いの進め方と中立者の入れ方

話し合いがうまく進まないときは、第三者の力が役立ちます。中立的な立場の専門家が入ることで、冷静に話せる環境になりやすいです。

不動産会社や司法書士、家族信頼のある親族など、双方が話しやすい相手を選びます。相手の理解や意向を尊重しつつ、現実的な解決策を探ることがポイントです。

対立が深くなる前に中立者を入れることで、関係性を保ちながらスムーズに進めやすくなります。

調停・裁判を回避するためのコツ

調停や裁判になる前に、できるだけ話し合いで解決するのが理想です。法的手続きは時間と費用、精神的負担が大きいためです。

相手の主張を否定せず、事実と希望を整理しながら伝えます。売却以外の案(賃貸・管理方法の見直しなど)も検討し、柔軟な姿勢で向き合うと良いでしょう。

行き詰まったときは、弁護士や専門相談窓口に早めに相談すると、対立を深めず解決の糸口を見つけやすくなります。

持分買取業者を使うメリット・デメリット

共有不動産を早く整理したい方は、持分買取業者という選択肢があります。 手続きが進まないまま時間が経つと、精神的な負担も大きくなります。

買取業者に持分を売却することで、共有者との合意がなくても現金化できる点が特徴です。状況を整理して、今の自分に合う手段か考えると安心です。

スピードか価格かという視点で選ぶと判断しやすくなります。

【メリット】スピード・確実性

持分を素早く現金化できることが最大の魅力です。 相続や離婚など、話し合いが長引く場面でも手続きが前に進みます。

共有者の同意が不要なため、感情的な対立がある場合も解決しやすいです。短期間で結果を出したい人に向いています。

売却後は関係が整理されるため、生活や気持ちを次に進めやすくなります。

【デメリット】価格低下・出入りのリスク

市場価格より安く売却になる可能性があります。 業者はリスクを負うため、どうしても買取額が下がりやすいです。

さらに、購入した業者が他の共有者と関わることになり、新たな関係性が生まれる点も知っておきたいところです。

後悔しないために、査定額の根拠を確認し、複数社から見積もりをとると安心です。

悪質業者に注意(チェックポイント)

持分買取は法的に複雑であるため、業者選びが重要です。 強引な営業や不透明な費用提示には注意が必要です。

宅建業免許の有無、説明の丁寧さ、契約前の対応などを基準に判断します。口コミや実績も参考になります。

不安があれば、司法書士や専門相談窓口に事前相談すると、安心して手続きが進められます。

共有状態を避ける/解消する方法

共有名義は公平に見えて、後の判断が難しくなることがあります。 売却やリフォームの際、意見がそろわず手続きが進まないケースも少なくありません。

まずは、所有している理由や将来の希望を家族で共有することが大切です。現状を整理するだけでも、選択肢が見えやすくなります。

「評価→話し合い→合意→登記や売却」の流れを意識すると、トラブルを避けながら進められます。

相続時に共有にしない選択肢

相続の時点で単独名義にする方が、後の手続きがスムーズです。 公平に見えても、共有は意思決定の負担が増えがちです。

代償分割(現金などで調整)や売却して分ける換価分割といった方法があります。希望や生活状況に合わせて柔軟に考えると安心です。

事前に遺言や話し合いの記録を残すことで、家族間の誤解や手続きの遅れを防げます。

名義統一の手続き

共有状態を解消する場合、ほかの共有者の持分を買い取るなどして名義をひとつにします。まずは登記事項証明書で現状を確認します。

持分の価値は、不動産査定や固定資産税評価額を参考に話し合うと納得しやすいです。支払い方法や時期もあらかじめ相談しておくと安心です。

合意内容をメモに残し、必要に応じて司法書士に依頼すると、手続きがスムーズに進みます。

専門家に相談すべきタイミング

「話がまとまらない」「手続きが不安」と感じたときが相談のタイミングです。早めの相談は選択肢を広く保てます。

司法書士は登記手続き、弁護士は紛争リスクの整理、税理士は税金面の確認といったように、専門家の役割は異なります。

まずは状況を簡潔に整理して相談すると、必要なサポートが受けやすくなります。オンライン相談も増え、気軽にアドバイスを得られます。

まとめ

最初に「現状」と「方針のたたき台」を全員で共有しましょう。登記の持分や残債、抵当権の有無をそろえるだけで意思決定が速くなります。

事実が曖昧だと価格や時期の議論が空回りします。必要書類と希望条件を短くまとめ、同じ前提で検討します。

迷いがあれば不動産会社や司法書士へ早めに一次相談。小さく合意を積み上げてから本格手続きへ進みます。

関連記事