不動産売却時の税金はいくらかかる?種類・計算方法と譲渡所得税がかからないケースを解説

更新

「不動産を税金はいくらかかる?いつ支払う?」

「そもそも税金がかからないケースはある?」

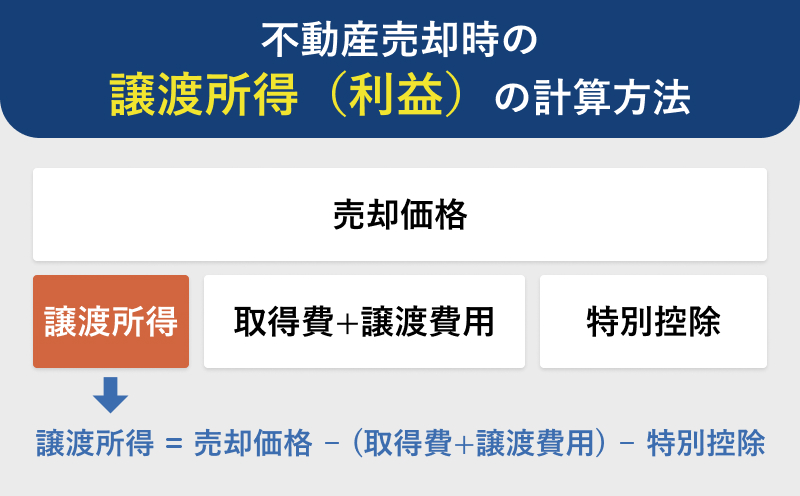

不動産売却の税金は「譲渡所得税」「印紙税」「消費税」の3つが発生し、売却価格ではなく「利益(譲渡所得)」に対して課税されます。

また、所有期間(5年超かどうか)や3,000万円特別控除などの特例によって税金は大きく変わります。

この記事では、不動産売却時の税金の種類(譲渡所得税・印紙税・消費税)と計算方法、支払い先・支払い時期、そして譲渡所得税がかからない代表的なケースまで、初めての方でも迷わないように整理して解説します。

株式会社シンプル公式

群馬・栃木・埼玉の不動産買取・販売が得意な地域密着の不動産会社です。地域密着企業として、最も買取実績がある不動産会社の1つです。相続・離婚などで売りたい不動産がありましたらお気軽にご相談くださいませ。最短1日で無料査定を行います。

目次

不動産売却で発生する税金の種類・計算方法

不動産売却時、売る側に発生する税金は「譲渡所得税」「印紙税」「消費税」の3つです。「譲渡所得税」とは、「所得税・復興特別所得税・住民税」の3つを含む総称です。

また、不動産売却の税金は「売却価格」ではなく「利益(譲渡所得)」に対して課税されます。

※ 不動産を譲渡される側は追加で「登録免許税」が発生しますが、今回は売却する側の税金について解説しているため、登録免許税の説明は割愛します。

それでは「譲渡所得税」「印紙税」「消費税」の3つの税金の計算方法について解説します。

譲渡所得税

| 計算式 |

|---|

| (売却価格 -(取得費+譲渡費用)- 特別控除額)× 税率(20.315% or 39.63%) |

■ 出典元:

国税庁『No.3208 長期譲渡所得の税額の計算』/国税庁『No.3211 短期譲渡所得の税額の計算』

譲渡所得税は「所得税・復興特別所得税・住民税」の3つを含む総称であり、各税金ごとに税率をわけると下記の表の通りになります。

| 税金の種類 | 税率(長期:5年超) | 税率(短期:5年以下) |

|---|---|---|

| 所得税 | 15% | 30% |

| 復興特別所得税 | 0.315% | 0.63% |

| 住民税 | 5% | 9% |

| 合計(譲渡所得税) | 20.315% | 39.63% |

譲渡所得税は利益(譲渡所得)のみに発生する税金で、税率は不動産の所有期間によって20%近く異なります。

不動産の所有期間が5年を超えると長期譲渡所得として税率が20.315%となり、一方、不動産の所有期間が5年以下の場合は短期譲渡所得として税率が39.63%となります。短期の売買は「事業用」のケースが多いため、税率が高くなる仕組みです。

ここで注意したいのが不動産の所有期間の考え方です。所有期間は実際の売買日ではなく、譲渡した年の1月1日時点で判定されます。

たとえば、2026年12月31日に不動産売却が成立した場合でも、所有期間の判定基準日は2026年1月1日となり、実際の売却日は5年を超えるが、算定期間としては短期譲渡所得として扱われてしまうケースがあります。

そのため、長期譲渡所得の適用を受けたい場合は所有期間が5年を超えた翌年以降に売却することが重要です。

印紙税

| 契約金額 | 印紙税額 |

|---|---|

| 1万円未満(※) | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1,000円 |

| 100万円を超え500万円以下 | 2,000円 |

| 500万円を超え1,000万円以下 | 10,000円 |

| 1,000万円を超え5,000万円以下 | 20,000円 |

| 5,000万円を超え1億円以下 | 60,000円 |

| 1億円を超え5億円以下 | 100,000円 |

| 5億円を超え10億円以下 | 200,000円 |

| 10億円を超え50億円以下 | 400,000円 |

| 50億円を超えるもの | 600,000円 |

| 契約金額の記載のないもの | 200円 |

■ 出典元:国税庁『No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで』

印紙税とは、不動産売買契約書などの契約書(課税文書)を作成した際にかかる国税です。不動産売却では、売主と買主が取り交わす不動産売買契約書が印紙税の課税対象となります。

印紙税額は、契約書に記載された契約金額に応じて定められており、契約書1通ごとに課税されます。

なお、2022年5月の宅地建物取引業法改正により、不動産売買契約においても電子契約(電子書面)での契約締結が可能となりました。電子契約の場合は印紙税が発生しないため、取引形態によっては印紙税が不要となるケースもあります。

■ 出典元:国税庁『令和4年5月16日国不動第23号により一部改正(令和4年5月18日施行)』

消費税

| 計算式 | サービスへの報酬×10% |

|---|---|

| 支払い時期 | サービス利用時 |

個人間での不動産売買の場合、土地・建物そのものは非課税となるため、売買代金に対して消費税は発生しません。

ただし、個人間の取引であっても、仲介手数料・司法書士報酬・ローンの繰上返済手数料など、サービスに対する報酬には消費税が課税されます。

なお、消費税は事業者が国へ納める間接税のため、売主や買主が自ら申告・納税を行う必要はありません。

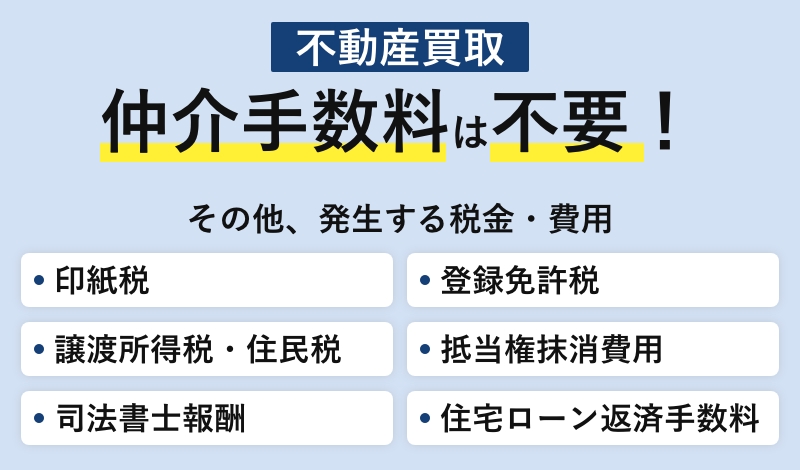

税金以外で発生する費用については「不動産売却の費用」について解説しておりますのでご確認ください。

不動産売却の譲渡所得税の支払い先・時期

不動産売却によって譲渡所得が発生した場合、譲渡所得税は売却時に自動で引かれるものではなく、原則として確定申告によって自分で申告・納税する必要があります。

譲渡所得税は、「所得税・復興特別所得税」と「住民税」で支払い先と時期が異なります。

所得税・復興特別所得税の支払い先・時期

| 支払い先 | 所轄の税務署(国税) |

|---|---|

| 支払い時期 | 売却した翌年の確定申告期間(原則2月16日〜3月15日) |

所得税および復興特別所得税は、売却した翌年の確定申告期間に、税務署へ申告・納税します。

確定申告期間は、原則として毎年2月16日から3月15日までで、期限内に申告と納税の両方を行う必要があります。

納付方法は、金融機関やコンビニでの支払いのほか、口座振替やクレジットカード納付など複数の方法から選択できます。

住民税の支払い先・時期

| 支払い先 | お住まいの市区町村(地方税) |

|---|---|

| 支払い時期 | 売却した翌年の6月以降 |

住民税については、確定申告の内容をもとに市区町村が税額を計算するため、自分で別途申告する必要はありません。

納税時期は、原則として売却した翌年の6月以降で、給与所得がある方は給与天引き、そうでない方は納付書による支払いとなります。

【売却額別】不動産売却で発生する税金シミュレーション

「実際にどの程度の税金が発生するか、なんとなく知りたい」

そんな方のために、3つの不動産売却価格で税額の目安をシミュレーションします。

シミュレーションする価格は、全国の土地・建物の売却価格の中央値(2,200万円)と平均値(約3,881万円)の値を参考にして、「1000万円」「3000万円」「5000万円」の譲渡所得が発生したケースでシミュレーションします。

※ 不動産売却の中央値、平均値:国土交通省が運営する不動産情報ライブラリの2024年7月から2025年6月までの全国の有効データ数219,467件を元に算出した値です。

【前提条件】

- マイホームを5年以上所有(長期譲渡所得)

- 利益(譲渡所得)が1,000万円

- 3,000万円特別控除の対象

※ 本シミュレーションは概算です。実際は取得費・売却費用・特例(3,000万円特別控除など)の適用可否により税額が変わります。

| 譲渡所得 | 譲渡所得税 |

|---|---|

| 1,000万円 | 0円 |

| 3,000万円 | 0円 |

| 5,000万円 | 406.3万円 |

ご覧いただいた通り、譲渡所得で計算し、かつ3,000万円特別控除の対象の場合、よほどの利益がでる不動産でないと譲渡所得税が発生しません。

不動産売却で税金がかからないケース

先ほどのシミュレーションでもご覧いただいた通り、大きな不動産売却価格でないと利益が出ることは一般的にはあまりありません。また、令和6年の国税庁のデータによると、不動産売却をした58万人の中で約32.8%近くの方は不動産売却時に税金が発生していませんでした。

■ 出典元:国税庁『令和6年分の所得税等、消費税及び贈与税の確定申告状況等について(報道発表資料)』

ではどのようなケースで不動産売却で税金がかからないのでしょうか。具体的な例を3つほどご紹介します。

売却しても利益が出ないケース

不動産売却時に課される譲渡所得税は、売却によって得た「利益(譲渡所得)」に対してのみ課税される税金です。

たとえば、2,000万円で取得した不動産を1,800万円で売却した場合、利益が発生していないため譲渡所得税はかかりません。

また、不動産は築年数の経過や使用状況によって価値が下がることが一般的です。そのため、投資目的ではない一般的な居住用不動産の売却では、結果として利益が出ず、税金が発生しないケースも多く見られます。

マイホームを売却するケース

マイホーム(居住用財産)を売却した場合は、一定の要件を満たすことで、譲渡所得から最大3,000万円まで控除できる特例があります。

この特例が使えると、譲渡所得が3,000万円以下であれば課税対象が0円となり、譲渡所得税(所得税・住民税など)がかからないケースが多くなります。

■ 出典元:国税庁『No.3302 マイホームを売ったときの特例』

相続した不動産を売約するケース

相続した不動産を売却した場合でも、条件に当てはまれば税金を減らせる特例があります。

代表的なのが、被相続人が住んでいた家(いわゆる空き家)を相続して売るときに、譲渡所得から最大3,000万円(※)を控除できる制度です。

また、相続税を納めている場合は、一定の期間内に売却すると、相続税の一部を取得費に加算でき、譲渡所得を圧縮できることもあります。

■ 出典元:国税庁『No.3306 被相続人の居住用財産(空き家)を売ったときの特例』/『No.3267 相続財産を譲渡した場合の取得費の特例』

不動産売却の節税で利用できる制度

最後に、不動産売却時に合法的に税金を抑えるために利用できる代表的な制度を5つご紹介します。事前に知っておくことで、本来支払う必要のない税金を回避できる可能性があります。

3,000万円の特別控除

マイホーム(居住用財産)を売却した場合、一定の要件を満たすことで、譲渡所得から最大3,000万円まで控除できる制度です。

この特例を利用できれば、譲渡所得が3,000万円以下の場合、譲渡所得税がかからないケースも多く、不動産売却における税負担を大きく軽減できます。

■ 出典元:国税庁『No.3302 マイホームを売ったときの特例』

長期譲渡所得の適用

不動産の所有期間が5年を超えている場合、短期譲渡所得よりも低い税率が適用されます。

長期譲渡所得の税率は20.315%で、短期譲渡所得の39.63%と比べて大きな差があるため、売却時期を調整するだけで税額が大きく変わることがあります。

■ 出典元:国税庁『No.3208 長期譲渡所得の税額の計算』

買い替え特例

マイホームを売却し、新たに住宅を購入する場合には、買い替え特例を利用できるケースがあります。

この特例を使うと、売却によって発生した譲渡所得に対する課税を将来に繰り延べることができ、売却時点での税負担を抑えることが可能です。

※3,000万円特別控除との併用はできないため、どちらが有利か事前に確認することが重要です。

■ 出典元:国税庁『No.3355 特定のマイホームを買い換えたときの特例』

取得費と譲渡費用を正確に計上する

譲渡所得は「売却価格 −(取得費+譲渡費用)」で計算されるため、取得費や売却時の諸費用を正確に計上することが節税につながります。

購入時の契約書や領収書、仲介手数料、測量費、解体費用などを漏れなく確認することで、課税対象となる譲渡所得を適正に抑えることができます。

所得費、譲渡費用としてよく抜けている項目をお伝えします。

取得費で抜けやすい項目

| 項目 | 内容・注意点 |

|---|---|

| 購入時の仲介手数料 | 建物・土地の取得費に含められます。売却時の仲介手数料と混同しやすい点に注意が必要です。 |

| 登記費用(登録免許税・司法書士報酬) | 所有権移転登記にかかった費用は取得費に含めることができます。 |

| 不動産取得税 | 忘れやすい項目ですが、取得費として計上可能です。 |

| 印紙税(購入時) | 不動産売買契約書に貼付した印紙代も取得費に含められます。 |

| 造成費・整地費・地盤改良費 | 購入後すぐに行ったものについては、取得費として扱えるケースが多いです。 |

譲渡費用で抜けやすい項目

| 項目 | 内容・注意点 |

|---|---|

| 売却時の仲介手数料 | 最も基本的な費用ですが、消費税込みの金額で計上し忘れるケースがあるため注意が必要です。 |

| 測量費(確定測量・境界確定) | 特に土地売却では高額になりやすく、漏れると税額に大きく影響します。 |

| 解体費用(建物を壊して土地として売却した場合) | 売却のために必要だった解体であれば、譲渡費用として計上できます。 |

| 立退料・明渡し費用 | 賃借人がいる不動産を売却する際に支払った立退料は、譲渡費用に該当します。 |

| 契約書の印紙税(売却時) | 金額は小さいものの、積み上げると差が出るため忘れずに計上しましょう。 |

電子契約で印紙税の節約

従来は紙の不動産売買契約書を作成する際に印紙税が必要でしたが、2022年5月の宅地建物取引業法改正により、電子契約が可能となりました。

電子契約を利用すれば印紙税が発生しないため、契約金額に応じた印紙税を節約することができます。

■ 出典元:国税庁『令和4年5月16日国不動第23号により一部改正(令和4年5月18日施行)』

【相続時】小規模宅地等の特例を利用する

相続した不動産を売却する場合には、小規模宅地等の特例を利用できるケースがあります。

一定の要件を満たすことで、土地の評価額を最大80%減額でき、相続税や将来の不動産売却時の税負担を大きく軽減することが可能です。

■ 出典元:国税庁『No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)』

低未利用土地等の100万円特別控除

空き地など「低未利用土地等」を売却した場合、一定の要件を満たせば、長期譲渡所得から最大100万円を控除できる特例があります。

対象は都市計画区域内の一定の土地等で、売却代金が原則500万円以下(一定の場合は800万円以下)など条件があるため、該当しそうな方は自治体の確認書や要件を事前にチェックしておくと安心です。

■ 出典元:国税庁『No.3226 低未利用土地等を譲渡した場合の長期譲渡所得の特別控除』

まとめ

不動産売却時に発生する税金は「譲渡所得税」「印紙税」「消費税」であり、基本的には「譲渡所得税」がいくらかは計算しておくことをおすすめします。

計算方法は不動産の所有機関によって異なり、長期譲渡所得の場合は39.63%、短期譲渡所得の場合は20.315%発生します。

関連記事